ESG előadást tartottunk a 32. Nemzeti Minőségügyi Konferencián

Az ISO Fórum Egyesület idén rendezte meg a XXXII. Nemzeti Minőségügyi Konferenciát szeptember 18-19.-én Balatonalmádiban. Megtisztelő, hogy felkértek előadásra, amely az az alábbi szekcióban került sor: IIR: visszatérés az alapokhoz. Alább szövegesen is összefoglaljuk a főbb infomációkat.

Az előadás témája: Az ISO szabványok és az ESG szolgáltatásban, jelen irányelv és a közeljövő Omnibusz miatti módosítások.

A téma apropója, hogy egy ideje jogszabályi szintre emelkedett és kötelezővé vált az ESG beszámoló, a beszállítói lánc fenntarthatósági átvilágítás szükségessége, valamint az éves vállalati fenntarthatósági jelentés elkészítése. Na de eddig is voltak pl. környezetirányítási rendszerek, munkaegészségügyi és munkabiztonsági rendszerek, minőségügyi rendszerek, amelyeket a cégek fáradságos munkával kiépítettek. Most megjelentek az előbbi követelmények és újra kell gondolni a meglévő rendszerek működését, mert a jogszabályi kérdésekre nem teljes körűen adnak választ. Továbbá egy generációváltás is történt az irányítási rendszer menedzsment kiépítésében a vállalatoknál, a régi tapasztalatokat fel kell frissíteni és adoptálni kell olyan környezetbe, ahol a digitalizáció, adatközpontúság, kiberbiztonság és AI is a fenntarthatóság mellett vagy azon belül.

Irányítási rendszerek (MIR, KIR, MEBIR, EgIR, IBIR) és integrált irányítási rendszerek (IIR)

Találó a konferencia szekciójának elnevezése az IIR – visszatérés az alapokhoz, hiszen miközben egyre több vállalat áll át az integrált irányítási rendszerek működtetésére, amely keretében minőségirányítási (MIR), környezetirányítási (KIR), munkaegészségügyi és munkabiztonsági menedzsment (MEBIR) esetleg Energiairányítási (EgIR) vagy Információbiztonsági (IBIR) rendszereit integrálja valamilyen kombinációban, a közelmúltban és a közeljövőben is egyre több rendszert kell egybegyúrnia. Fenti rendszerekre jellemző, hogy önkéntesek ugyan, de sok esetben enélkül nem lehet beszállítóvá válni, vagy másik szempontból nézve könnyen ki lehet esni a potenciális vagy tényleges beszállítói körből, ha a cégek nem rendelkeznek ezekkel az irányítási menedzsment rendszerekkel.

- MSZ EN ISO 9001:2015 — Minőségirányítási rendszerek.

- MSZ EN ISO 14001:2015 — Környezetközpontú irányítási rendszerek.

- MSZ ISO 45001:2018 — A munkahelyi egészségvédelem és biztonság irányítási rendszere.

- MSZ EN ISO 50001:2019 — Energiagazdálkodási irányítási rendszerek.

- MSZ ISO/IEC 27001:2023 — Információbiztonság, kiberbiztonság és a magánélet védelme. Információbiztonsági irányítási rendszerek.

Ha pedig a szervezetek a fentiek közül bármelyik kettőt bevezetik, akkor érdemes elgondolkozni az egyes rendszerek integrációján a működtetés és a tanúsítási kérdések miatt. A 2015-2018-as időszakban az ISO szervezet egységesítette ezeknek a szabványoknak a rendszerét, így az integráció viszonylag egyszerű.

Az Integrált menedzsment rendszerekről nincs szabvány, azonban az ISO kiadott egy kézikönyvet az integrált menedzsment rendszerek használatáról. A kézikönyv második kiadása 2018-ban jelent meg, célja, hogy segítséget nyújtson bármilyen ágazatú, iparágú és méretű szervezetnek több irányítási rendszerszabvány követelményeinek integrálásában irányítási rendszereikbe. A gyakorlati útmutatások mellett a kézikönyv frissített változata valós szervezeti kontextusokban bemutatott esettanulmányokat is tartalmaz.

Érdemes még megjegyezni, hogy az egyes menedzsment rendszerek – és így az integrált irányítási rendszerek – bevezetése világszerte legalább stagnál, de inkább csökken. Európában éves viszonylatban csökken a Közel-Keleten és Távol-Keleten pedig inkább növekszik.

Integrált rendszerek és a fenntarthatóság kérdései

Az önkéntes integrált rendszerekbe tehát több jogszabályi – elsősorban EU rendelet miatt – további alrendszereket kell integrálni, amelyek viszont sok esetben így egy önkéntes rendszer elemei lesznek, de természetesen magasabb szintű rendelkezések, tehát helyesebb azt mondani, hogy a jogszabályoknak megfelelően bővíteni és módosítani kellett és kell az irányítási rendszereket.

A közelmúlt néhány egész vállalati rendszereket érintő főbb jogszabályi változásai voltak például:

- Általános adatvédelmi rendelet – a GDPR (2018. évi XXXVIII. Infotv.)

- Panaszrendelet (2023. évi XXV. tv.)

- Az egyes hulladéknyilvántartási és jelentési kötelezettségek (EKR)

- Energiaraferensi jelentési kötelezettség vagy az Energiaaudit is ide tartozik, amelyekről más jogszabályok rendelkeznek stb.

Önkéntes fenntarthatósági jelentéstételi rendszerek

A közelmúlt fenntarthatósággal kapcsolatos beszállítói jelentési feladatai közül néhány „önkéntes” rendszer:

- SAQ S-assessment (autóipar)

- Ecovadisra (autóipar, vegyipar)

- TfS (Taskofrce for Sustainability), amely ugyancsak az Ecovadist használja

- CDP – Carbon Disclosure Project

- vagy a közérleklődésre számot tartó nagyobb vállalatok esetében az összetettebb GRI jelentés.

Az ”önkéntes” szó idézőjelbe helyezése mögött az van, hogy a nagyvállalatok sokszor megkövetelik az önkéntes rendszerek meglétét a beszállítóktól.

Ezekhez a jelentétételekhez az irányítási rendszerrel és főleg integrált irányítási rendszerrel rendelkező cégeknek valószínűleg könnyebb előállítania, hiszen a kérdések zöme környezetvédelmi vagy munkabiztonsági.

Így is maradt jónéhány kérdéskör, amely már jelentősen az újdonság kategóriába tartozik, ebből említünk néhány fontosabbat.

Környezetvédelmi kérdések:

- karbonlábnyom

- biodiverzitás

- vízkivétel, vízhasználat

- mikroműanyagok.

Társadalmi kérdések:

- esélyegyenlőség (női-férfi, kisebbség, migráns)

- emberi jogok

- zaklatás

- fogyasztóvédelem

Irányítási kérdések:

- etikai kódex

- a beszállítói lánc etikai kérdései

- a beszállítói lánc környezetvédelmi kérdései

- a vállalat érintettjeinek azonosítása

- panaszkezelés

- információbiztonság

- antikorrupció

A kötelező jelentéstételi rendszerek

A klímaváltozás, a klímaváltozással kapcsolatos mitigáció és adoptáció szükségessége, a körforgásos gazdaságra való átállás, a vállalatok működésével kapcsolatos átláthatósági iránti igények egyre erőteljesebben jelentkeztek, amelynek érdekében előbb az ENSZ pl. a Fenntarthatósági Fejlődési Célok kijelölésével –SDG-k) , majd a tagállamok így az EU jogalkotói is elkezdtek dolgozni, aminek eredményeképp megjelent az EU Zöld átállási stratégiája (Green Deal), majd a jogszabályok, rendeletek és egyes területeken irányelvek. (Itt nem említjük a részeteket és az inkább pénzügyi, energetikai, vegyipari, bányaipari iparáginak tekinthető részletszabályokat, amelyek főleg pénzügyi-finanszírozási, energetikai irányú, továbbá a klímagázokkal és metánnal kapcsolatos rendeleteket tartalmaznak).

A német vevőknek beszállító magyar cégeket egy ideje érintik már a LkSG (Lieferekettensorgfallpflichtengesetz), azaz beszállítói lánc átvilágítási törvény miatti kérdések, amelyek nyilván sokszor konfliktus okoznak: „miért kell ezekre a kérdésekre válaszolni?”. Röviden azért követelik meg a német cégek, mert 2023-ban a törvény arra kötelezte a 3000 vagy több munkavállalót foglalkoztató vállalatokat, hogy szállítói kockázatkezelési rendszert vezessenek be. 2024-től a törvény az 1000 vagy több munkavállalót foglalkoztató vállalatokra is alkalmazandó lett. Az átvilágítására elsősorban a társadalmi visszaélések megelőzése – és megszüntetése – érdekében van szükség.

Az Európai Únióa német LKSG-t követően fogadta el és vezette be a CSRD Vállalati Fenntarthatósági Jelentéstételi Irányelvet és a Kapcsolódó ESRS Európai Fenntarthatósági Jelentéstételi Standardokat, továbbá a CSDDD-t, a Vállalati Fenntarthatósági Átvilágítási Irányelvet.

A fenti EU-s jogszabályok magyar megfelelője lett a 2023. évi XVIII. tv. az ESG törvény (ESG tv.) szerinti fenntarthatósági átvilágítás és ennek eredménye az ESG beszámoló, valamint a 2000. évi C.tv., a Számviteli (Sztv) törvény szerinti Fenntarthatósági jelentés, amely az éves (pénzügyi) beszámoló része.

Meg kell még említeni a számviteli jelentéstételek közül az IFRS szerinti S1 és S2 fenntarthatósági jelentést is, amelyet főleg tőzsdei nemzetközi nagyvállalatok alkalmazhatnak a 2024-es üzleti évtől.

Míg az ESG beszámolót tanúsíttatni kell akkreditált ESG tanúsítóval (bár a részletes jogszabály erről jelen cikk írásakor még nem jelent meg), a fenntarthatósági jelentésről pedig bizonyossági véleményt kell a cégnek készíttetnie.

A Sztv. alapján a bizonyossági vélemény: „fenntarthatósági minősítéssel rendelkező kamarai tag könyvvizsgáló, könyvvizsgáló cég által a fenntarthatósági jelentésről vagy az összevont (konszolidált) fenntarthatósági jelentésről, korlátozott bizonyosságot nyújtó megbízás alapján adott vélemény.”

Megkezdődött a fenntarthatósági kérdésekről való éves jelentéstétel felzárkózása az éves (pénzügyi) beszámolóhoz hasonlóan, ami sok szempontból szakmai kérdéseket vetett fel szakemberek körében függetlenül attól, hogy működtettek vagy nem működtettek egyedi vagy integrált irányítási menedzsment rendszert:

- alapvetően miért kell nekünk ezzel foglalkozni?

- nekünk kell ezzel foglalkozni, vagy másnak?

- hol találhatóak az adatok?

- vannak-e egyáltalán adatok?

- miért nem elég, amit eddig riportáltunk?

- melyik szabvány szerint kell jelenteni?

- hol tanulhatom meg az ESG-t?

- mi a fenntarthatóság?

- és így tovább.

Mire kialakult a kezdeti ellenállásból konferenciák és tanfolyamok során egy kép arról, hogy melyek a vállalkozások kötelezettségei, a jogaszáblyok több alkalommal megváltoztak.

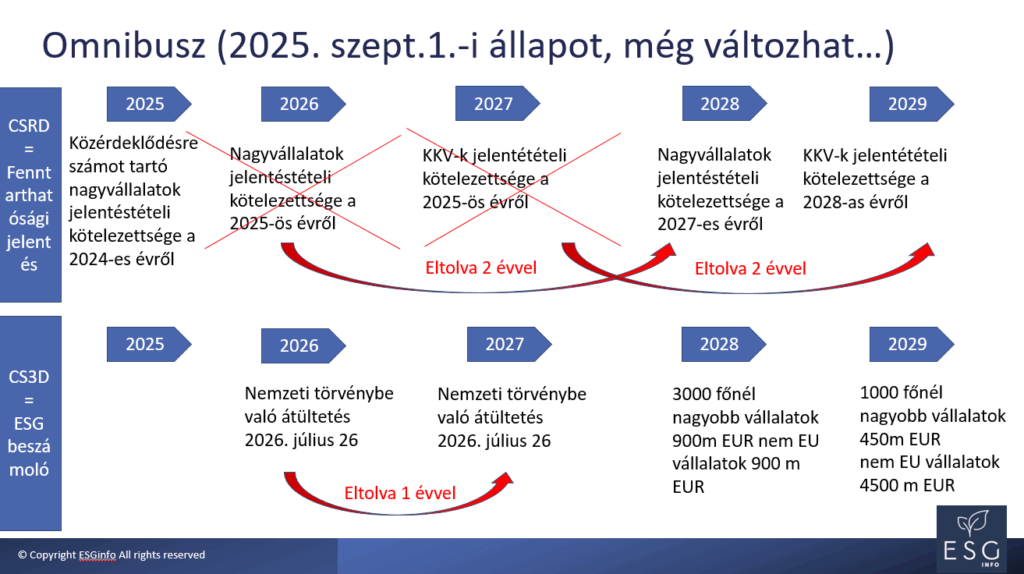

Omnibusz csomag

Ami nem rendelet és nem irányelv, hanem egy javítási csomag, amiatt, hogy az európai zöld átállás teljesítése érdekében hozott intézkedések ne legyenek versenyképesség csökkentő adminisztrációs terhek a vállalkozások részére.

Miközben a vállalkozások és a tanácsadók (valamint az állam és hatóságai) igyekeztek nagy nehezen felkészülni a követelmények teljesítésére, már 2025 év elején lehetett arról hallani, hogy sok az adminisztrációs teher, csökken a versenyképesség, nincs szakember, a vállalatok nem tudják mi kell csinálni, az EU lemarad, stb. A fenntarthatóság és a fennkölt célok (- hah! a felmelegedés max. 1,5 fokon tartása 2025-ig, széndioxid-kibocsátás csökkentés meg klímaválság már nem is volt annyira fontos).

Végül az Omnibusz 2025. áprilisában lett elfogadva, az ún. „stop the clock” intézkedéssel, amely még az utolsó pillanatban erős kéziféket húzott be a CSRD jelentéstételek kapcsán, továbbá a részletszabályok évközbeni kidolgozásával késlelteti vagy csak komolyabb feltételek teljesülése esetén teszi kötelezővé a fenntarthatósági jelentéstételt. Befolyásolja a CSRD-n kívül a CSDDD-t, az EU Taxonómiai rendeletet és még más irányelveket és rendeleteket. Várhatóan 2025 év végéig lesznek kidolgozva a részletek.

Új kép kell – Zsolt a pulpitoson.

A 32. ISOForum konferencia résztvevői. A kép forrása: ISOForum.hu

Ábra: CSRD és CSDDD változások az Omnibusz csomag miatt

A kép forrása: Takács Zsolt előadása, 2025.09.18. 32. ISOFórum

Az ISO szabványok és számviteli standardok

A fenntarthatóság kapcsán azokról a cikk elején leírt ISO szabványokról beszélünk első sorban, amelyek irányítási menedzsment rendszereket írnak le, azaz önkéntes rendszerek.

Ezzel szemben a számviteli és könyvvizsgálati standardok módszertani vagy tartalmi követelményeket fogalmaznak meg, ugyanúgy kötelező a használatuk, sok esetben pedig a jogszabály hivatkozza meg azokat, vagyis az alkalmazó vállalkozások és könyvvizsgálók jogi felelősséggel tartoznak a standardok betartásáért.

Szabvány fogalma:

A szabvány elismert szervezet által alkotott vagy jóváhagyott, közmegegyezéssel elfogadott olyan műszaki (technikai) dokumentum, amely tevékenységre vagy azok eredményére vonatkozik, és olyan általános és ismételten alkalmazható szabályokat, útmutatókat vagy jellemzőket tartalmaz, amelyek alkalmazásával a rendező hatás az adott feltételek között a legkedvezőbb.

A magyar szabványokat az 1995. évi XXVIII. törvény szabályozza, a szabványokat a Magyar Szabványügyi Testület (MSZT, link: https://www.mszt.hu/hu-hu/ ) jelenteti meg. A szabványok példányai utáni jogdíjat kell fizetni, amely megilleti a kidolgozóikat, továbbá a szabványok kezeléséért a MSZT-t amely fordítja, kiadja, kezeli és terjeszti ezeket.

Az szabványosított menedzsment rendszerek olyan eljárások összességét jelentik, amelyeket követni kell annak érdekében, hogy az érintettek elégedettek legyenek a konkrét igényekkel kapcsolatban, tehát „a dolgok végrehajtásának rendszerezett folyamata” (how to things are done) , szisztematikusan kezelik az érintettek igényeit mind belső, mind külső szervezeti kontextusban, és a műveletek és eljárások folyamatos fejlesztését célozzák.

Az irányítási rendszerek auditálást is szabvány határozza meg

MSZ EN ISO 19011:2018 Útmutató Irányítási rendszerek auditálásához

A számviteli „standard” (ejtsd: standard) fogalma

A számviteli standard (vagy számviteli elv / standardizált szabályrendszer) olyan nemzetközileg elfogadott elvek, szabályok és módszerek gyűjteménye, amelyek meghatározzák, hogyan kell a gazdálkodó egységek pénzügyi információit mérni, rögzíteni, bemutatni és közzétenni.

A standard célja:

- a pénzügyi kimutatások összehasonlíthatósága különböző vállalatok és országok között,

- a valós és megbízható kép (true and fair view) biztosítása,

- az egységes elszámolási és értékelési elvek alkalmazása.

Példák számviteli standardokra:

- Nemzetközi Pénzügyi Beszámolási Standardok (IFRS / IAS) – az Európai Unióban tőzsdén jegyzett cégek számára kötelező.

- Magyar Számviteli Szabályok (MSZSZ) – a 2000. évi C. törvény a számvitelről alapján.

- US GAAP (Generally Accepted Accounting Principles) – az USA-ban használt rendszer.

Ezek mind számviteli standardok, csak különböző jogrendszerekhez igazodnak.

A könyvvizsgálati standardok

A könyvvizsgálati standardok a beszámoló ellenőrzését szabályozzák, azt, hogy hogyan kell a könyvvizsgálatot megtervezni, bizonyítékot gyűjteni, véleményt kialakítani. Pl. Nemzetközi Könyvvizsgálati Standardok (ISA) – Magyarországon a 230/2009. (X. 16.) Korm. rendelet hivatkozik rájuk.

A könyvvizsgálat (audit) végeredménye a Könyvvizsgálói jelentés / audit opinion.

A standardok ingyenesen hozzáférhetők a Magyar Könyvvizsgálói Kamara honlapján:

https://mkvk.hu/tudastar/szakmai-es-etikai-standardok

Mind a számviteli, mind a könyvvizsgálati standardok célja a megbízható, átlátható és nemzetközileg elfogadott pénzügyi információszolgáltatás biztosítása, de más szereplőre és folyamatra vonatkozik.

Röviden összefoglalva a számviteli standardok a beszámoló elkészítésének szabályait rögzítik, addig a a könyvvizsgálati standardok a beszámoló hitelesítésének (ellenőrzésének) módszereit és követelményeit írják elő.

ESG, számvitel és ISO – filozófiai különbségek

Fentiek alapján az ISO szabványok és a számviteli és könyvvizsgálati standardok terén mintha két nyelven beszélnénk, két külön szakterület szabályai találkoznak és ezt tetézi még a fenntarthatósági jogszabályok, ezen belül is főleg az ESRS európai fenntarthatósági jelentéstételi standard.

A CSRD és ESRS „parancs és irányítás”- szerű, részletalapú megközelítést alkalmaz a fenntarthatósági jelentési követelmények elérése érdekében, továbbá független, harmadik féltől származó megfelelési biztosítékot követel meg (bizonyossági vélemény), így a jelentett információk átlátható közzétételének a társaság piaci értékelésére gyakorolt hatását „kényszeríti ki”.

Az ISO irányítási rendszereket a szervezet jó irányítására is fejlesztették ki: tágabb, szisztematikus, elveken alapuló önkéntes megközelítést fogalmaznak meg a vezetés irányítására és gyakorlására a folyamatos fejlesztés és a megfelelőség biztosítása érdekében. Független harmadik fél (auditáló szervezet, megfeleőség értékelő, tanúsító) tanúsítványa biztosítja az ISO IR-nek való megfelelést

ISO és számviteli rendszerekben dolgozni tulajdonképpen olyan, mint két (hasonló) nyelven beszélni, az alábbi táblázatban néhány példát foglaltunk össze (a magyar mellett az angol megfelelőt is megadtuk):

Fogalom | ESRS | ISO |

| Érintett fél | Érintett/Stakeholder | Érdekelt fél/interested party |

| Kockázatok és lényegesség | Lényeges Kockázatok, hatások lehetőségek (Material Impacts, Risks, Opportunities) Pénzügyi Kockázatok (Financial Risks) Hatás lényegesség (Impact Materiality) | Kockázat/szempontok és hatások fontosságának elemzése (Risk/aspects &impacts significance asssessment) |

| Politikák | Politikák (policies) | Politikák (policies) |

| Célok | Célok (targets) | Célok (objectives and targets) |

| Fenntarthatósági jelentés | Fenntarthatósági jelentés (Sustainability report) | Külső kommunikáció (External Communication) Doumentált információ (Documented Information) Megfelelőség igazolás vagy tanúsítás (Certificte of Conformity) |

Ki a felelős a vállalkozásnál a fenntarthatóságért?

A fenntarthatósági kérdések a szervezet szinte minden területét érintik, ezért a felsővezetés (ügyvezető igazgató, ügyvezető igazgató helyettes, elnök, vezérigazgató, vezérigazgató-helyettes, stratégiai igazgató, operatív igazgató, stb.) az elsődlegesen felelős személy a szervezetben egyrészt a döntéshozatalok szükségessége, másrészt a jogi felelősség miatt. A beosztott vezetők esetleg koordinálhatják a tevékenységeket, de egy fenntarthatósági rendszer akkor működhet jól, ha a szakmai vezetők mellett a felsővezetés is elkötelezett a bevezetésben és fenntartásban.

Fenntarthatósági projektek a vállalatnál

A vállalati fenntarthatósági projekt egy komplex, több területet érintő feladat, amelyhez sokszor a vállalatnál nincsenek meg a megfelelő erőforrások, ezért célszerű külső tanácsadót mind a projektmendzsmentre, mind a szakmai kérdések tisztázására igénybe venni. Fontos, hogy ne csak a szakemberek, hanem a felsővezetés is bevonódjon a tréningekbe és megértse a feladat bonyolultságát és ennek megfelelően tudja később a döntéseit megohzni.

A fenntarthatósági projektek főbb lépései:

1. Meg kell határozni a Fenntarthatósági alaphelyzetet

Fenntarthatósági érettség meghatározása. Ez egy pillanatfelvétel az általános követelmények teljesüléséről, jogim, iparági, szakmai stb. területen. A lehetséges utak felvázolása a tervezett fenntarthatósági fejlődésben. Sokszor ez egy workshop keretében történik, akár a tréninggel egyben. Elkészülhet egy előzetes fenntarthatósági politika is.

2. Tréning a fenntarthatóságról és ESG-ről

Az alapvető fogalmak és a vállalatra értelmezhető követelményekhez igazítva a jobb döntések érdekében érdemes egy alapozó tréninget igénybe venni.

3. Mik a főbb fenntarthatósági követelmények, gap analízis

Az érintettek részéről elsősorban az ESG kérdések körüli elvárásokat és követelményeket ismerjük meg, valamint azok lényegességét. Prioritások meghatározása.

4. Akciók megfogalmazása

A követelményeknek megfelelő akciók megfogalmazása, idő és erőforrás tervezés.

5. Folyamatok adoptálása

A meglévő vállalati folyamatokba a követelmények átültetése, esetleg nem létező folyamatok létrehozása, felelősök kijelölése. Esetleges digitális és automatizálási folyamatok.

6. Adatgyűjtés

A folyamatoknak és az elvárt követelményeknek megfelelő adatgyűjtés és információk előállítása és értelmezése, adatvizualizáció, dashboardok.

7. Fenntarthatósági jelentés és/vagy ESG beszámoló elkészítése

A jogszabályi követelméyneknek megfelelő jelentéstétel ESG beszámoló, Fenntarthatósági jelentés vagy más formában.

8. A fenntarthatósági jelentés auditja vagy Esg beszámoló tanúsíttatása és elfogadása

Külső tanúsító vagy auditor általi felülvizsgálat és a társaság legfelsőbb szerve általi elfogadás.

Sokszor az erre fordítandó időt a vállalkozások alulbecsülik a szervezetek, pedig egy taggyűlés összehívásra a szükséges előkészítésekkel 45 nap is lehet.

9. Jelentés benyújtása

Határidőre történik, különböző platformokon. Fenntarthatósági jelentés esetében az üzleti évet követő május 31-ig kell benyújtani, az ESG beszámolót pedig az üzleti évet követő 6. hónap végéig, jellemzően jún. 30-ig kell benyújtani.

10. Utókövetés és kommunikáció

A benyújtott jelentésekkel kapcsolatosan érintettek felé történő kommunikáció a transzparencia érdekében és a tanulságok levonása, a rendszerek frissítése, valamint archiválás.

Kiegészítő folyamatok

Természetesen a projektmenedzsment elengedhetetlen a határidőre és mind szakmai, mind formai teljesítéséhez. Emellett a teljes folyamatot végigköveti a belső és külső kommunikáció, kockázatértékelés és kockázatmenedzsment.

A nem kötelezett cégeknek mi a teendőjük?

Önkéntesen vállalhatnak fenntarthatósági jelentéstételt, pl. egy egszerűsített VSME jelentés elkészítését vagy a jogszabályi kereteknek megfelelő ESG beszámoló és Fenntarthatósági jelentés elkészítését ESRS szerint.

Ennek oka elsősorban belső elkötelezettség a fenntarthatóság érdekében, de lehet marketing-kommunikációs indoka is a reputáció növelésére. Itt vigyázni kell a zöldre mosás (greenwashing) és egyéb hasonló nem helytálló kijelentések elkerülésére (rózsaszín és kék mosás – pink washing, blue washing).

Indoka lehet az is, hogy felismerik a lineárisról körforgásos gazdaságra való átállás jelentőségét és azt, hogy ez egy időt és erőforrást igénylő befektetés; a legtöbb esetben nem lehet egyik napról a másikra megvalósítani.

A jövőbeli jelentéstételre való felkészülés („márpedig a fenntarthatósági jelentéstétel előbb-utóbb kötelező lesz”) is lehet egy jó érv a felkészülés mielőbbi megkezdésére.

Külső nyomás is kikényszerítheti a fenntarthatósági jelentés elkészítését, pl. pályázatokon, közbeszerzéseken, tendereken való jó értékeléshez sok esetben pluszpontokat kapnak azok a vállalkozások, amelyek rendelkeznek fenntarthatósági jelentéssel, minősítéssel.

Végül, de nem utolsósorban a vevői igények alapozzák meg a legtöbb esetben az ESG és fenntarthatósági követelmények beépítését a működésbe és a fenntarthatósági jelentés vagy külső értékelő szervezet általi minősítés elvégzését.

Ilyen lehet pl. a korában már említett Carbon Dosclosure Project szerinti CDP jelentés és értékelés, Ecovadis értékelés, SAQ vagy S-Assessment, esetleg az SBTi – Science Based Target Initiative.

Az önkéntes fenntarthatósági értékeléskehz keressék vezető szakértőnket Takács Zsolt

Tanúsítások, felülvizsgálatok

Továbbá az is előfordulhat, hogy egyes különösen fontos adatok külső féllel történő felülvizsgálatát kell megvalósítani, Ilyenek pl.

- az üvegházhatású gáz kibocsátási leltárok, ÜHG leltárok, GHG Inventory

- Scope1-2-3 kibocsátási adatok jelentésének. Az utóbbi időben főleg a Scope3 közvetett karbon kibocsátási adatok meghatározása és felülvizsgálata válik fontossá

- ISO 14064 szabvány szerint: szervezeti, projekt vagy termékszinten egy időszakra határoznak meg és vizsgáltatnak felül

- Életciklus elemzések (LCA) és termék Környezeti terméknyilatkozatok (EPD)

A tanúsítások kapcsán szívesen nyújtunk felvilágosítást keressék vezető szakértőnket Takács Zsolt

Összefoglalva

A vevői igéynek mellett ma már fenntarthatósági és ESG jogszabályok is megkövetelik a vállalatoktól a fenntarthatósági kérdésekben való állásfoglalást, állapotjelentést és átláthatóságot.

A vállalkozásoknak így meglévő rendszereiket felül kell vizságlni és ki kell egészíteni az új követelményeknek való megfeleléshez, amely jó előkészítést és jelentős erőforrást követel meg nem csak adminisztrációs, hanem stratégiai és politikai elköteleződést is.

Az irányítási menedzsment rendszereket üzemeltető szakembereknek a fenntarthatóság kapcsán új szakmai területekkel kell megismerkedniük, és a saját eddigi tapasztalataikat, a működő rendszereiket is felül kell vizsgálniuk.

A számviteli szakemeberek területén is van sok tanulnivaló: a jogszabályok átültetéséhez a szervezet egyéb egységeinek működésébe jobban bel kell látniuk, meg kellérteniük a folyamatokat és az adatgyűjtéseket olyan területekre kell kiterjeszteni, amelyek számokkal már nehezebben írhatóak le.

Ehhez több területen komptenciafejlesztésre és a teljes szervezetet átható változásokra van szükség.

Áltlaában egy ISO irányítási rendszer audit láthatóan mindnkit érint, de az auditorok nem járnak a pénzügyi osztályon, ez részben megváltozik az irányítási fenntarthatósági kérdések vizsgálatával.

A felősség a teljes szervezetet átható fenntarthtaósággal kapcsolatban felsővezetés, esetleg a tulajdonos kezében kellene, hogy összpontosuljon, a jogi és erőforrás-gazdálkodási és döntésozatali szükségesség miatt.

A fenntarthatósági rendszerek bevezetése egy komplex és jónéhány hónapos projekt, amely a szervezet működését kezdetben megterheli azonban az riportrendszer és automatizmusok kiépítésével új területeket és remélhetőleg lehetőségeket tár fel a vállalat érintettjei: tulajdonosok, felsővezetés és munkatársak, vevők és más külső érintettek számára, amely egy felelősebb, átláthatóbb és körültekintőbb válalati működés felé mutat.